검색결과 리스트

전체 글에 해당되는 글 916건

- 2018.06.19 잘나가던 화이자 리리카 악재···'사용주의' 조치

- 2018.06.19 CAR-T, 블록버스터 약물될 수 있을까?

- 2018.06.19 '뜨거운 감자' 국내개발 줄기세포치료제...현주소는?

- 2018.06.18 면역항암제 병용투여 잇단 실패, 어디로?

글

http://www.dailymedi.com/detail.php?number=831626&thread=22r05 큰 폭의 성장세를 보이며 승승장구하고 있는 통증 및 간질치료제 ‘프레가발린’ 함유 제제들에 대해 악재가 드리워졌다. 허가사항에 신중 투여 내용이 추가, 신설되기 때문이다. 또 신기능 저하 환자들의 용량 조절 문구도 기재된다.

|

'바이오종목 > Helixmith(바이로메드)' 카테고리의 다른 글

| 회사 IR (0) | 2018.06.25 |

|---|---|

| 90조원 '면역항암제' 시장 잡아라..국내사들 도전장 (0) | 2018.06.24 |

| 새로운 항암 치료 기술, Chimeric Antigen Receptors (CAR) - 정재균 (바이로메드) (0) | 2018.06.24 |

| [生生스몰캡] 당뇨병 치료제의 ‘아메리칸 드림’ (0) | 2018.06.23 |

| [바이오] 당뇨 합병증 통증 줄일 신개념 유전자치료제, 美 FDA 승인 눈앞 (0) | 2018.06.20 |

글

http://biospectator.com/view/news_view.php?varAtcId=5474

바이오스펙테이터 김성민 기자

[바이오스펙테이터 창간 2주년]CAR-T 시장에서 팔리는 약이 되기 위해선? 동종유래(allogenic) CAR-T의 출현 배경과 현재 어디까지 왔나, 중국의 빠른 성장 주목하지 않을 수 없는 이유

CAR-T(chimeric antigen receptor T cells)에 대한 관심이 그 어느때보다 뜨겁다. 항암제분야에서 2017년은 'CAR-T의 해'라고 해도 과언이 아니었다. 최근 2~3년간 CAR-T에 대한 관심은 폭발적으로 증가해왔고, CAR-T의 장점을 강화하고 단점을 보완할 새로운 신기술에 대한 아이디어들이 쏟아져나왔다. 현재 CAR-T 치료제는 혈액암을 넘어, 다음 단계로 넘어가기 위한 새로운 돌파구(breakthrough)를 찾아야 되는 과제를 안고 있다.

현재 CAR-T의 개발 방향은 크게 두가지로 나뉜다. 첫째 한계를 극복하기 위한 '아이디어'에 대한 투자다. 90% 반응률을 보이는 혁신적인 혈액암 치료제를 넘어, 업계는 더 안전한 약물 또는 고형암에서도 작동하는 약물을 만들기 위해 막대한 자금을 투자하고 있다. 유전자조작 기술을 통해 CAR-T의 활성을 on/off하는 스위치를 만들거나 다양한 항원을 인지하는 플랫폼을 개발하는 등 번뜩이는 아이디어가 몇천억원 규모에 팔리고 있다. 그러나 승자는 누가 될지는 그 누구도 예측할 수 없는 상황이다.

CAR-T의 두번째 개발 방향은 비용을 낮추는 것이다. CAR-T가 아무리 좋은 효능을 갖고 있더라도 시장에서 팔리지 않으면 지속될 수 없다. 그 예로 최초의 유전자치료제인 uniQure의 '글리베라(Glybera)'는 총 110만유로(약 15억원)에 달하는 치료가격 때문에 2012년에 출시된 후 5년만에 시장에서 철수했다. 혁신적이지만 사업적으로는 실패한 신약이다. 현재 출시된 2가지 CAR-T를 보면 1회 투여가격이 노바티스의 킴리아는 47만5000달러, 길리어드의 예스카르타는 37만3000달러. 그런데 이 비용이 전부가 아니다. 최근 월스트리트 저널에 따르면 한명의 환자가 실제 CAR-T 치료제를 투여받기 위해 드는 비용은 총 100만달러 수준이다. 한화로 계산하면 10억원에 달하는 비용이다. 상황이 이렇다보니 보험회사도 선뜻 나서지 못하고 있으며, 보험적용도 불투명한 실정이다. FDA 산하의 미국 메디케어 및 메디케이드 서비스센터(CMS)만이 최근 선별적으로 보험을 지급하겠다고 밝혔다. 문제는 병원에서도 CAR-T 치료를 도입할 큰 동기가 없다는 것이다. CAR-T는 계속적으로 환자를 모니터링해야하며 숙련된 전문의가 필요하다. 들어가는 시간과 인력에 비해 얻는 이득이 크지않다. 상업적으로 성공하기 위해서는 여러가지 조건이 충족되어야 한다.

이 시점에서 CAR-T를 개발하고 또 임상을 진행하고 있다고 가정해 볼 때 그 약은 블록버스터 약물이 될 수 있을까? 이러한 질문에 누구도 선뜻 대답하지 못하고 있다. 일반적으로 블록버스터라고 하면 1년에 최소 10억달러 이상의 매출액을 올리는 약물이다. 올해 킴리아 예상 매출액은 1억5900만달러며, 2020년 전체 CAR-T 시장규모 5억6300만 달러(6010억원)다. 깊은 고민이 필요한 시점이다.

CAR-T, "one shot cure"

CAR-T 치료제가 잠재력을 가진 가장 큰 이유는 이전의 항암제와는 달리 치료에 가까운 약물(curative therapy)이라는 점에 있다. 마땅한 대안이 없는 악성 고형암 적응증에서 패러다임을 완전히 바꿔 놓았다.

최근 과학기술 발전에 따라 CAR-T와 같은 curative therapy가 시장에 속속 등장하고 있다. 그러나 혁신적인 치료효능을 갖고 있다고 해서 모두 상업적으로 성공하는 것은 아니다. 또 상업적으로 성공했다고 해도 예상치못한 일도 생긴다. 그 예로 길리어드의 혁신적인 C형간염(HCV)인 하보니가 있다. C형간염이 치료가 어려운 만성질환이라는 개념을 완전히 바꿔놓은 혁신신약이었다. 길리어드는 FDA로부터 2013년 소발디, 2014년에 하보니를 승인받았다. 시장의 미충족수요군을 겨냥한 소발디와 하보니는 단숨에 블록버스터로 성장했으며, 하보니를 예로들면 2016년 90억8000만 달러로 글로벌 상위 매출액 2위로 이름을 올렸다.

하지만 지난 몇년간 길리어드의 C형간염 치료제 매출은 감소하는 추세를 보였다. 하보니는 2015년에는 전년대비 48.78%, 2016년는 24.04%의 감소율을 보였다. 그 원인에는 여러가지가 있지만, 아이러니하게도 두 약물의 출현으로 C형간염의 완치율이 높아지고 보균자(carriers)가 줄어들면서 시장자체 규모가 감소한 것이 근본적인 이유였다. 이에 길리어드는 감염질환(infectious disease)를 넘어 새로운 먹거리를 찾아 항암분야로 눈을 돌리게 됐고, 그 대상으로 CAR-T 선두주자인 카이트파마를 선택한 것이다.

그러면 curative therapy는 어떻게 성공적으로 시장을 형성해나갈 수 있을까? 이들 약물군이 블록버스터 약물이 될수 있는 전략은 크게 2가지. 혈우병 치료제 혹은 암질환이 대표적인 예다. 혈우병A는 완치 가능한 질환이다. 지속적으로 주 2~3회에 혈액응고 인자만 넣어준다는 가정하에서다. 혈우병 치료제가 큰 시장성을 형성할 수 있는 근본적인 이유는 고가의 치료제를 계속 맞아야 된다는 점에 있다. 그 예로 샤이어의 '애드베이트(Advate)'는 지난해 22억800만달러의 매출액을 올렸으며 총 시장규모는 8조원에 달한다. curative therapy가 블록버스터 약물로 등극하는 첫번째 전략이다.

두번째는 암질환, 혹은 최근 첫 치료제가 승인받은 척수성근위축증(SMA, spinal muscular atrophy)에서 가능성이 있다. 이들 질환의 공통점은 뭘까? 매년 환자가 발생한다는 점. NIH에 따르면 올해 미국에서만 173만5350명이 암으로 진단받을 것으로 예상된다. SMA 발병빈도는 6000~1만명 중 1명으로 미국에서 매년 400명의 환자가 발병하며, 미국내 총 환자수는 9000명으로 추산된다.

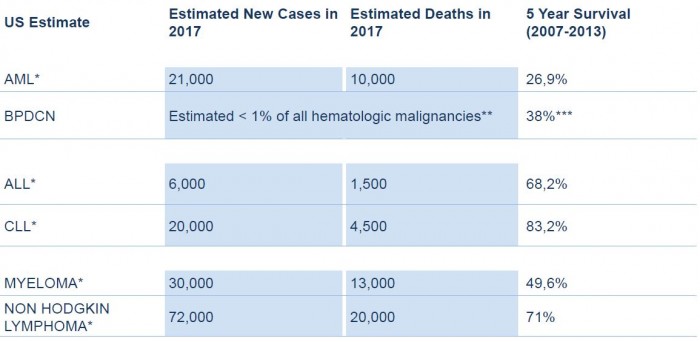

여기서 CAR-T의 시장성을 가늠해보자. 항암제 분야에서 니치시장을 공략한다고 했을 때 그 숫자는 최소 5000~2만명 수준이 돼야 시장을 형성할 수 있다. 킴리아는 재발/불응성 B세포 급성 림프구성백혈병(ALL)를 가진 어린이 및 젊은 성인에 투여되는 치료제다. 킴리아는 이번달 미만성거대세포림프종(DLBCL)에서 추가 적응증을 승인받았다. 반면 예스카르트는 악성 비호지킨림프종에서 DLBCL, 원발성종격동B세포림프종(PMBCL), 변형 여포림프종(TFL) 치료제다.

▲NIH 산하의 NCI의 발표를 바탕으로 만든 Celletics의 혈액암 환자 추정치

미국 국립암연구소(NCI, National Cancer Institute)에 따르면 매년 ALL 환자는 6000명, 비호지킨림프종 환자는 7만2000명의 환자가 발병한다. CD19 이후 가장 핫한 BCMA CAR-T(다발성골수종(MM) 적응증 타깃)은 매년 3만명의 환자가 발생한다. 그러나 여전히 CAR-T가 블록버스터 약물이 되기엔 큰 허들이 있다. 천문학적 가격과 접근성이다. 누가 100만달러에 달하는 비용을 지불할까?

Allogenic CAR-T 개념이 등장하는 배경

대안이 없는 것이 아니다. 현재 CAR-T 치료제는 모두 '다른 제품'이다. 환자에 따라 맞춤제작을 하기 때문이다. 그런데 만약 대량생산해 하나의 제품으로 팔 수 있다면? 허무맹랑한 이야기가 아니다. 자신이 아닌 다른사람으로부터(혹은 다른 source) 만든 동종유래(allogenic) CAR-T 치료제가 출현하고 있다. CAR-T 치료제가 하나의 제품으로서 탄생하는 것이다.

CAR-T 치료제가 산업에서 주목받은 지는 5년이 채 안됐다. 사실상 CAR-T가 처음 주목받은 시점은 2014년으로 Stephan A. Grupp박사가 치료제가 없는 재발성, 난치성 급성 림프구성 백혈병(ALL)에서 CD19 CAR-T를 3명의 환자에 투여했을때 90%의 완전관해 반응을 확인하면서다.

그리고 최근 1년 사이에 CAR-T 분야는 급격하게 변하고 있다는 것을 체감할 수 있다. 항암제 시장을 바꿔놓고 있는 CAR-T의 1년내 마일스톤을 짚어보면 큰 이정표로 2개의 약물이 최초로 승인받았다. 딜(Deal)로는 길리어드가 카이트파마를 119억달러로 인수한 것. 길리어드는 이어서 차세대 CAR-T 조작기술을 보유한 Cell Design Labs을 인수했다. 글로벌 파마도 CAR-T 치료제에 동참하기 시작했다. J&J, 셀젠, 화이자 등. 본격적인 상업화에 따라 이제 CAR-T는 바이오테크가 아닌 빅파마의 경쟁으로 발전하고 있다.

▲CAR-T 마일스톤, 바이오스펙테이터 제작

그중 최근 일어난 두개의 딜을 주목할 필요가 있다. 새로운 흐름이다. 실제 약을 팔아야하는 입장에 있는 두 선두주자인 길리어드와 상가모의 협력(2월)과 화이자-셀레틱스-Allogen의 협력(4월)이다. 이들은 공통적으로 동종유래 CAR-T 개발에 나서기 위해 파트너십을 체결키로 졀정했다. 이밖에도 주노(셀진), 노바티스, CRISPR Therapeutics, Poseida Therapeutics, Adaptimmune 등도 동종유래 CAR-T 프로그램을 구축하고 있다.

CAR-T 블록버스터 약물이 되기 위해선

특정 상품이 시장에서 팔리기 위해서는 생산자-제품-소비자의 입장을 반영하는 3가지 개념을 고려해야 된다. 제품의 가치(value), 생산자가 제품을 만드는데 드는 비용(cost), 소비자가 제품을 사는 가격(price)다. 이러한 관점에서 본다면 소비자 입장에서 현 CAR-T 치료제는 over-value돼 있다. 환자 맞춤형이다 보니 제작비용이 비싸지고 생산자는 자연스럽게 이윤을 내기 위해서 가격이 비싸지게 된다. 또 혁신신약이다 보니 막대한 R&D 자금도 비용에 반영됐기에 가격은 더 높아지게 된다. 즉 현재는 고비용(R&D 비용)→고가의 제품→(거의 모든 소비자가 인식하기에) 천문학적인 CAR-T 치료제가 탄생하게 되는 것이다.

결과적으로 1회 투여에 킴리아는 47만5000달러, 예스카르타는 37만3000달러라는 천문학적인 가격이 산출된다. 의학적 미충족수요군을 해결하는 약임에는 분명하지만 천문학적인 비용으로 실제 약이 필요한 환자에 실질적인 옵션이 되지 못하는 것. 대부분의 환자에겐 '그림의 떡'인 셈이다. 그 예로 올해 1분기 킴리아의 매출액은 1200만달러(약 130억원)으로 애초 예상했던 수치의 4분의 1에 못미치는 금액이다. 원론적으로 CAR-T가 시장에 침투하기 위해서 제작비용이 낮아져야하는 이유다.

CAR-T 생산이 상업화에 걸림돌이 되는 이유는 또 있다. 환자 투약까지 걸리는 시간이다. 환자의 T세포를 모아 투약가능한 형태까지 만들기 위해 노바티스 '킴리아'는 평균 22일, 길리어드 '예스카르타'는 17일이 소요된다. 이마저도 몇군데 생산시설에 국한돼 있다. 생산과정에서 제조 성공률도 중요한 이슈인데 임상시험 진행시 킴리아는 97%, 예스카르타는 99%의 성공률을 보였다. 높은 수치로 보일수도 있지만 97%라하면 100명의 환자중 3명에는 예정된 일정에 약물을 공급하지 못하는 것. 투약대상이 시일을 다투는 악성혈액암 환자라는 점을 고려하면 해결해야 할 중요한 문제다. 그런데 동종유래 CAR-T는 기성품과 같은 개념의 'off-the-shelf' 제품으로 환자에 바로 투약이 가능하다.

이밖에도 환자별로 CAR-T를 제작하면 같은 프로토콜 및 제품 평가기준을 쓰더라도 환자상태에 따라 실제 만들어지는 CAR-T 제품에는 편차가 있다. 동일한 항암효능을 기대하기 힘든 이유다. 그런데 동종유래 CAR-T를 사용하게 되면 같은 제품에 대한 항암효능을 평가할 수 있다는 장점이 있다.

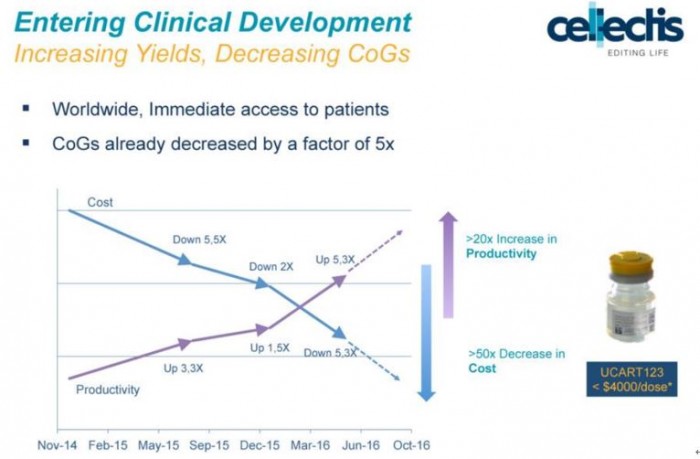

Cellectis "1회 투약비용 4억~5억원→1.5억원으로", 전략은?

동종유래 CAR-T 선두주자인 셀레틱스(Celletics)는 올해초에 열린 JP모건 헬스케어컨퍼런스에서 2014년12월과 2016년10월을 비교했을 때 생산성은 20배가 증가했으며 이에 따라 비용을 1/50로 낮췄다고 발표했다. 1년10개월 만의 진보다. 이에 근거에 추산해 셀레틱스는 한번의 공여자로부터 출발한 cGMP 공정에서 100개 이상의 제품이 생산가능하며, 1도즈(dose) 당 4000달러 이하로 생산비용을 낮추는 것이 가능하다고 제시했다. 셀레틱스는 CAR-T 치료제의 가격이 현재 면역항암제 평균치까지 내려갈 수 있다고 밝혔다. 약 1억5000달러 이하의 가격선을 제시했다.

▲Celletics JPM 2018에서 발표한 UCART 예상 비용 추정근거

셀레틱스를 포함해 길리어드, 화이자, 주노(셀진) 등이 동종유래 CAR-T에 눈을 돌리게 된 배경에는 유전자 편집기술의 발전이 있다. 최근에는 3세대 유전자가위인 CRISPR까지 가세하면서 유전자 편집기술은 더 쉽고, 빠르고, 정확하며, 높은 효율을 보여주고 있다. 또 하나의 패러다임의 변화가 시작되고 있다.

현재 동종유래 CAR-T 제작에 사용되는 유전자가위의 종류는 다양하다. 길리어드는 상가모의 1세대 유전자가위기술인 '징크핑거뉴클레아제(ZFN, Zinc finger nuclease)'를 이용하기 위해 계약금으로 1억5000만달러, 향후 마일스톤으로 최대 30억1000만달러를 지급하는 계약을 체결했다. 반면 셀레틱스는 2세대 유전자가위인 탈렌(TALEN)을 이용해 동종유래 CAR-T 시리즈인 ‘UCART’ 프로그램을 구축하고 있다. 그 예로 CD19 타깃하는 UCART의 경우 셀레틱스는 T세포 수용체인 TRAC, CD52를 제거했다. TRAC를 제거함으로써 TCRα-TCRβ 발현을 억제해 GvHD의 위험을 최소화하며, 조혈모세포이식(stem cell transplantation)시 투여했던 CD52 항체인 알렘투주맙(alemtuzumab)에 의한 억제를 피하기 위해 CD52를 없앴다. UCART19는 73%의 완전관해(CR)를 나타냈으며 6개월이 된 시점에서 재발율은 25%로 알려져 있으며, 가장 우려했던 동종이식에 따른 부작용인 이식편대숙주질환(GvHD, graft versus host disease)도 없었다.

그외 3세대 유전자가위인 CRISPR을 이용한 바이오테크로는 CRISPR Therapeutics, Poseida Therapeutics가 본격적으로 'off-the-shelf' CAR-T 개발에 나서고 있다.

"Game changer" 중국 CAR-T, 시사하는 바는?

마지막으로 얘기할 주제는 중국이다. 지난해 한해동안 중국에서 100억달러 규모의 자금이 바이오테크에 투자됐다. 그중에서도 투자가 집중되는 분야는 CAR-T로, 이제 CAR-T를 얘기할 때 중국을 빼놓을 수 없게 됐다. 중국은 이미 임상건수에서 미국을 따라잡고 있다. 골드만삭스(Goldman Sachs)의 Salveen Richter 분석가에 따르면 2018년 2월을 기준으로 미국은 164건, 중국은 153건의 CAR-T 임상이 진행되고 있다. 매우 빠른 추격속도다. 이어서 유럽은 73건, 그외 지역은 56건으로 집계됐다. 미국을 제외한 나머지 지역보다 중국에서 진행되는 CAR-T 임상건수가 더 많은 셈이다.

기술적인 측면에서도 미국을 따라잡고 있다. 이러한 경향을 잘 대변하는 예로 J&J가 CAR-T 분야에 뛰어들기 위해 파트너십을 맺은 회사는 중국 난징레전드다. 난징레전드는 지난해 미국임상종양학회(ASCO)에서 다크호스로 등장해 업계를 깜짝 놀라게했던 회사다. 글로벌 학회에서 중국의 존재감을 드러낸 이벤트였다. 당시만 해도 CAR-T 분야에서 카이트파마, 노바티스, 주노 테라퓨틱스, 셀렉틱스 등이 꼽혔고 CD19을 이은 BCMA 타깃에서 선두주자인 블루버드가 임상1상을 진행하는 단계였다. 이러한 상황에서 난징레전드는 19명에서 진행한 BCMA CAR-T 임상 'LCAR-B38M'에서 100% 환자 반응률(ORR)을 확인했다고 발표해 주목받았다. 최근 임상결과에서도 난징레전드는 35명의 환자에 LCAR-B38M을 투여했을 때 94%의 반응률을 확인했다고 밝혔다. 파트너사인 J&J는 같은 디자인의 약물(JNJ-68284528)로 올해말 글로벌 임상1b/2상에 돌입할 예정이다(NCT03548207).

향후 중국에서 CAR-T 분야의 흐름은 미국과는 다른 양상으로 펼쳐질 것으로 보인다. 그 이유는 첫째 중국에서 CAR-T 가격이 낮아질 것으로 예상하기 때문. 단적인 예로 중국의 인건비는 미국과 대비해 6분의 1에 이르는 수준이다. 둘째로 규제측면에서 미국보다 차세대 CAR-T 기술의 임상돌입이 더 빨라질 것으로 보인다. 그 예로 CRISPR 편집한 세포로 암, HIV을 치료하는 임상이 2018년 2월 등록된 건수는 9건, 미국은 1건이다. 중국에선 이미 2016년에 CRISPR로 T세포에서 PD-1을 없앤 후보물질이 임상이 들어갔다. 또한 임상을 진행하기 위한 환자의 수, 최종적으로 치료제를 기다리는 환자의 수는 430만 명으로 미국의 2.5~3배 수준이다.

셋째 중국에는 대규모 자금과 글로벌 수준의 인력이 국내로 들어오면서 진보적인 CAR-T 기술을 팔려고(license-out) 하기보다는 아주 공격적으로 도입하고(license) 있기 때문이다. 향후 CAR-T는 중국 기술로 발전할 것으로 보는 이유다. 대규모 M&A, 미국 바이오테크에 중국자금 유입은 현재진행형이며 향후 더 커질 것으로 예측된다. 마지막으로 중국 CFDA(식품약품감독관리총국)의 제약산업의 선진화를 위한 중국정부의 발빠른 움직임이다. 지난해 중순부터 CFDA는 시스템을 근본적으로 뜯어고치는 개정안을 내고 있다. 향후 중국이 더 주목되는 이유다.

'경제뉴스' 카테고리의 다른 글

| SK 美엠팩 지분 100% 인수 (0) | 2018.07.12 |

|---|---|

| "주식투자, 똘똘한 5개 종목에만 집중하라" (0) | 2018.06.28 |

| 면역항암제 '옵디보' 중국서 첫 허가...약가에 관심집중 키트루다 이외 토종제약사 개발 면역관문억제제 진입 앞둬…가격경쟁 예고 (0) | 2018.06.25 |

| 美FDA, 키트루다·티쎈트릭 방광암 적응증 제한 연구결과 반영...PD-L1 발현율 고려해야 (0) | 2018.06.25 |

| 기사본문 머니투데이 주식투자 성공을 이끄는 '올바른 기질'이란 (0) | 2018.06.19 |

글

http://www.dailypharm.com/Users/News/NewsView.html?ID=240870

18일 업계에 따르면 네이처셀은 지난 12일과 14일 2거래일 동안 주가가 각각 30.00%, 12.24% 떨어졌다. 지난 15일 주가는 0.87% 떨어지며 하락세가 주춤했고 18일 1.45% 상승하며 반등에 성공했지만 1주일 전인 11일 종가 2만8000원에 비해 주가는 1만7350원으로 38.0% 내려앉았다. 시가총액은 1조4856억원에서 5651억원 증발했다.

네이처셀이 주가조작 혐의로 검찰의 압수수색을 받았다는 소식이 알려지면서 주가가 급락했다. 서울남부지검 증권범죄합수단은 최근 서울시 영등포구 네이처셀 본사 사무실 등을 압수수색했다. 검찰은 라정찬 네이처셀 대표 등이 허위·과장 정보를 활용해 시세를 조종한 혐의를 조사하는 것으로 알려졌다.

이와 관련 네이처셀 측은 “주식관련 시세를 조정할 이유도 없고 시세를 조정한 사실도 없다”면서 “라정찬 회장과 특수관계인은 네이처셀 주식을 단 한 주도 매도한 적이 없다”고 일축했다.

앞서 네이처셀은 지난 3월 식품의약품안전처에 퇴행성관절염 줄기세포치료제 ‘조인트스템’의 조건부허가를 신청했지만 조건부허가를 위한 임상시험 계획과 결과가 타당하지 않다는 거절당한 바 있다.

일부 업계에서는 줄기세포치료제 관련 논란이 불거질 때마다 신뢰도에 영향을 미치지 않을까 우려하는 시선도 있다.

국내에서는 총 4종의 줄기세포치료제가 허가받았지만 해외 시장에 성공적으로 진출한 제품은 아직 없다.

지난 2011년 파미셀의 심근경색치료제 ‘하티셀그램-AMI’가 세계 첫 줄기세포치료제로 국내 승인을 받은 이후 2012년 메디포스트의 퇴행성무릎연골치료제 ‘카티스템’과 안트로젠의 크론성누공치료제 ‘큐피스템’이 시판허가를 받았다. 지난 2014년에는 코아스템의 루게릭병치료제 ‘뉴로나타-알’이 국내 4호 줄기세포치료제로 승인받았다.

하티셀그램-AMI, 큐피스템, 뉴로나타-알 등 3종은 환자 자신의 몸에서 채취한 세포를 이용해 만든 성체줄기세포치료제다. 성체줄기세포는 골수, 지방, 말초혈액 등에서 얻어지는 줄기세포다. 카티스템은 다른 사람의 제대혈 줄기세포를 이용해 개발한 세계 최초의 동종줄기세포치료제다.

이 중 카티스템만이 점차적으로 국내에서 영향력을 확대하는 분위기다.

금융감독원에 제출된 줄기세포 업체들의 분기보고서에 따르면, 카티스템은 올해 1분기에 가장 많은 31억원의 매출을 기록했다. 전년동기대비 95.1% 증가하며 성장세를 이어갔다. 카티스템은 지난해 처음으로 연 매출 100억원을 넘어섰고 2012년 발매 이후 누적 매출이 284억원에 달한다. 다만 카티스템의 해외 성과는 미미한 수준이다.

메디포스트의 1분기 줄기세포치료제 수출 실적은 5600만원에 불과했다. 메디포스트는 지난 2013년부터 홍콩에 카티스템을 수출을 시작한 바 있다.

카티스템을 제외한 나머지 3종의 줄기세포치료제는 성장세가 더디다. 하티셀그램, 큐피스템, 뉴로나타-알 등 모두 지난해 매출이 10억원대에 불과했고 올해 1분기에도 2억~3억원대의 매출에 그쳤다.

국내 개발 제품 뿐만 아니라 글로벌 무대에서도 아직 상업적으로 성공한 줄기세포치료제는 등장하지 않은 상태다. 2012년 캐나다에서 오시리스페타퓨틱스의 크론병치료제 ‘프로키말, 2015년 이탈리아에서 키에시파르마슈티치가 각막 윤부줄기세포치료제 ’홀로클라‘를 허가받았지만 매출 규모는 크지 않은 것으로 알려졌다.

업계에서는 “상당수 줄기세포치료제들은 많게는 1000만원이 넘는 고가의 비용에도 불구하고 기존 치료제에 비해 월등한 신뢰도를 구축하지 못했거나 환자 수가 많지 않다는 이유로 더딘 성장세를 나타낸다”고 진단했다.

다만 국내외 많은 업체들이 줄기세포치료제 개발을 지속적으로 두드리고 있어 머지 않은 시일내에 상업적 성과가 날 수 있다는 긍정적인 전망도 나온다.

올해 초 일본 다케다제약은 줄기세포 업체 타이제닉스를 약 5억2000만 유로에 인수하며 글로벌 시장에서 줄기세포치료제에 대한 관심이 꺼지지 않았음을 증명했다. 타이제닉스는 지난 3월 동종 지방유래 줄기세포치료제로 크론병을 치료하는 ‘알로피셀’의 유럽 허가를 받았다.

국내에서도 메디포스트, 파미셀, 안트로젠 등 줄기세포치료제 개발 경험을 가진 업체들을 비롯해 강스템바이오텍, 차바이오텍 등이 새로운 줄기세포치료제 개발을 진행 중이다.

메디포스트는 알츠하이머성 치매, 발달성 폐질환 및 급성호흡곤란증 등을 치료하는 줄기세포치료제를 개발 중이다.

파미셀은 뇌질환, 척수질환, 간질환, 발기부전 등의 분야에서 줄기세포치료제를 개발 중이며 간경변 줄기세포치료제는 조건부 허가가 임박했다.

안트로젠은 만성통증을 동반한 힘줄손상, 당뇨병성족부궤양, 이영양성수포성표피박리증 등의 줄기세포치료제를 개발 중이다.

강스템바이오텍은 제대혈을 활용한 아토피 줄기세포치료제 개발을 위한 임상3상시험에 착수한 상태다. 당초 강스템바이오텍은 임상2상시험만으로 조건부허가를 받을 계획이었지만 조건부허가가 무산되자 임상3상시험을 최근 시작했다. 강스템바이오텍은 류마티스관절염, 크론병 등의 영역에도 도전한다.

차바이오텍은 알츠하이머, 급성뇌졸중, 간헐성파행증 등의 질환을 타깃으로 태반, 제대혈, 배아줄기세포 등을 활용한 치료제를 개발 중이다.

|

글

지난 4월6일 인사이트가 IDO(Indoleamine 2,3-dioxygenase) 저해제인 '에파카도스타트(Epacadostat)'와 키트루다 병용투여 임상 실패소식을 알리자 업계는 패닉에 빠졌다. 절제불가능/전이성 흑색종 환자를 대상으로 했던 임상이었다(Keynote-252 / ECHO-301). 인사이트의 주가는 당일 83.07달러에서 66.11달러로 30% 급락했다. 이미 JAK1/2 저해제인 '자카피(Jakafi)'를 성공적으로 시판하고 있고, IDO 저해제를 제외하고도 총 25개의 임상 프로젝트를 진행하고 있는 인사이트에게는 다소 억울한(?) 상황이 연출됐다고 할 수 있다.

하지만 본질적으로 에파카도스타트의 임상실패에 대한 업계의 반응은 충분히 그럴만했다. 에파카도스타는 현재 진행되는 면역항암제 임상개발에서 가장 유망하다고 손꼽힌 후보물질이었기 때문. 일찍이 이벨류에이트파마는 2022년에 에파카도스타의 매출액을 19억4000만달러로 추정하면서 미래의 블록버스터 약물로 점찍어 두기도 했다. IDO 저해제가 실패하자 면역항암제 병용투여 분야에서 업계가 가는 방향에 다시금 물음을 제기했다. 기대가 컸던 만큼 충격도 컸다는 반응이었다.

사실 이제까지 실패했던 면역항암제 임상시험 건 수는 적지 않았다. 단지 공개되지 않았거나 조명되지 않았을 뿐이다. 앞으로 더 많은 면역항암제 병용투여 임상이 실패할 것이다. 인사이트의 에파카도스타트는 본격적인 병용투여 실패의 서막을 열었을 뿐이다.

현재 PD-1/L1 병용투여 임상은 카오스에 가깝다. 올해초 미국암연구소(Cancer Research Institute)에서 충격적인 보고서가 발표됐다(Comprehensive analysis of the clinical immuno-oncology landscape, Annals of Oncology, 2018.01). 보고서에 따르면 지난해 9월을 기준으로 PD-1/L1 약물과 병용투여 임상은 1105건, IDO를 포함해 165개의 타깃과 PD-1/L1 약물과의 병용투여다. 이러한 상황속에서도 병용투여 임상은 계속적으로 증가하고 있다. 2016년에 329건의 임상이 개시된 것에 반해 지난해 1~9월에만 469건의 PD-1/L1 병용투여 임상이 시작됐다. 총 5만2539명의 환자를 대상으로 하는 규모다. 여기에 에파카도스타트의 실패는 얼마나 영향을 미쳤을까? 이번 실패로 인사이트는 13개의 에파카도스타트 관련 임상을 중단, 축소, 취소했다. 대부분 면역항암제와 병용투여 임상으로 당초 5000명의 암환자를 대상으로 계획한 임상이다. IDO 저해제를 개발하던 다른 기업이 병용투여 임상을 축소한 것까지 고려한다면 더 많을 것이다. 이러한 상황에서 인사이트의 실패는 의사, 환자, 막대한 R&D 자금, 투자자, 제약사 등에 걸쳐 산업전반에 커다란 물음을 던지고 있다.

그럼에도 당연히 가야할 방향

그럼에도 불구 면역항암제 임상을 계속 진행해야 되는 이유는 명백하다. 면역항암제는 기존의 항암제 패러다임을 완전히 바꿨다. 기존 항암제와는 달리 '환자를 살릴 수 있는 약'이기 때문이다. 무슨 얘기일까? 약이라면 환자를 살리는 것이 당연하다고 생각할지 모르겠지만 이제까지 거의 대부분의 항암제는 환자를 살리는 약이 아니었다. 병기진행을 일시적으로 멈추게 했지만 환자가 사망하는 시점에는 큰 변화가 없다는 지적이 많았다. 그러나 면역항암제는 환자의 생존율을 확실하게 높였다. 보통 5개월이 되는 시점에서 대부분의 환자가 사망했다면 면역항암제를 투여한 환자는 5개월, 1년, 2년이 된 시점에서도 살아있다는 것. 제약회사 입장에서는 환자의 약물투약 기간이 길어지면서 큰 시장성을 가진다고 해석되는 부분이다. 1000건이 넘는 면역항암제 병용투여 임상은 환자를 살리는 비율을 더 높이겠다는 목표다. 당연한 방향이다.

특히 면역항암제는 약이 없던 여러 암종에서 치료의 대안이 되고있다. 이를 입증하기 위한 1500건 이상의 임상이 진행되고 있으며, 앞으로도 지속적으로 임상이 시도될 것이다. 그 예로 Daniel George 비뇨기과 의사는 Urology-Oncology라는 저널에 면역관문억제제 출현에 대한 본인의 견해를 실었다. 내용의 주요 골자는 '게임체인저, 면역항암제' 정도로 요약할 수 있다. 전이성 방광암(metastatic bladder cancer)은 면역항암제 출현 전까지 치료법에 큰 진보가 없었으며, 병기진행을 늦출 마땅한 대안도 없었다. 1978년에 미국 식품의약국(FDA)으로부터 승인받은 시스플라틴(cisplatin) 기반 치료나 비백금 화학약물(non-platinum chemotherapy)을 투여받는 것이 전부였던 환자군이다. 2002년 이후부터 2016년까지는 빈플루닌(Vinflunine)이라는 표적 항암제 만이 승인을 받았다. 그러나 지난 몇년간 면역관문억제제는 특히 진행성 요로상피성방광암(advanced urothelial bladder cancer)을 포함한 방광암에서 새로운 희망이 되고 있다. 2016년 이후 현재까지 해당 적응증에서만 5개의 면역항암제가 기존 치료제 대비 우수성을 입증해 FDA 승인을 받았다. 놀라운 변화다. George 의사는 향후 몇년간 방광암에서 면역항암제의 출현으로 수많은 진보가 이뤄질 것이며 효능을 높이기 위한 병용투여 요법에 대한 기대감을 드러냈다.

면역항암제 개발을 계속 진행해야 하는 이유로는 환자의 삶의 질(QoL, Quality of Life) 측면에서도 설명이 된다. 암치료를 받음에 따라 종양이 없어졌다 하더라도 환자가 다시 일상생활로 돌아갈 수 있는가는 또다른 차원의 문제다. 한 예로 비소세포폐암(NSCLC)에서 기존의 화학치료법(도세탁셀; docetaxel)과 니볼루맙 투여에 따른 환자의 삶의 질을 비교해봤을 때 약물투여 후 36개월이 된 시점에서 니볼루맙 투여군의 EQ-5D로 평가한 삶의 질은 0.8인 반면 도세탁셀 투여군은 폐암환자의 평균치인 0.6에 가까웠다. EQ-5D는 설문형식으로 삶의 질을 평가하는 방법으로 운동능력, 자기관리, 일상활동, 통증·불편감, 불안·우울감 등 5가지 영역으로 평가되며 최대 1점이다. 놀라운 점은 니볼루맙 투여군에서 42주차에 환자의 EQ-5D는 인구의 평균치인 0.9까지 상승했다. 기존의 화학치료제의 투여가 반복됨에 따라 환자의 삶의 질은 떨어졌지만, 면역항암제의 출현으로 삶의 질이 올라가게 됐다.

현재까지 2011년부터 현재까지 5개의 면역관문억제제가 FDA로부터 승인받았으며, 리제네론-사노피는 양사가 공동개발하는 PD-1 항체인 '세미플리맙(cemiplimab)'이 승인을 앞두고 있다. 이들 약물은 공격적으로 적응증을 넓혀가고 있다. 반면 가장 처음으로 승인받은 PD-1/L1 병용투여 요법은 2016년 전이성 흑색종에서 FDA의 승인을 받은 이필리무맙과 니볼루맙의 병용투여다.

병용투여에 따른 항암효과의 시너지는 놀라웠다. 진행성 흑색종 적응증에서 이필리무맙과 니볼루맙을 병용요법은 이필리무맙 단일요법과 비교해 반응률을 19%에서 58%까지 높였다. 무진행 생존기간(mPFS, median progression-free survival)의 중간값은 병용투여에서 11.5개월, 단독투여군인 이필리무맙에서 2.9개월, 니볼루맙에서 6.9개월이라는 것을 비교하면 고무적 결과다. 그러나 여전히 해결해야될 문제도 존재한다. 약물독성이다. 3, 4등급 부작용을 봤을 때 니볼루맙은 16.3%, 이필리무맙은 27.3%, 그러나 병용투여시에는 55%로 높아졌다. 3등급 부작용이라고 하면 환자의 입원을 요하는 정도로 의사, 환자들에게는 약물투약을 선택하는데 핵심적인 요소다. PD-1, PD-L1 약물 자체의 독성도 존재하기에 병용투여시 중요하게 고려해야 될 부분이다. 애초에 IDO 저해제가 크게 주목받았던 이유는 높은 반응률 외에도 병용투여에 따른 독성이 낮았기 때문이다.

올해 눈여결 볼 병용 임상결과는

면역항암제 분야에서 병용투여는 2015년부터 본격적으로 시작된 트렌드다. 58건의 병용투여 임상이 시작됐던 2014년과 비교해 2015년에는 190건의 PD-1/L1 병용임상이 개시됐다. 약 3배 이상 증가한 셈이다. 그리고 현재 시점에서는 1100건이 넘는 PD-1/L1 병용투여 임상이 진행되고 있으며, 당분간 이같은 추세는 계속될 것으로 보인다. 시판된 면역항암제에 대한 병용투여 건으로 키트루다 399건, 옵디보 340건, 임핀지 161건, 테센트릭 124건, 바벤시오 32건의 병용임상이 경쟁적으로 진행되고 있다. 제약사 입장에서는 큰 시장성 때문에 포기할수 없는 부분이다.

자연스럽게 다음 질문이 이어진다. 병용투여 파트너 약물로 어떤 타깃이 유망할까? 답은 '아직 모른다'이다. 업계는 현재 PD-1/L1과 병용투여로 반응률이 높일수 있는 타깃에 목말라 있다. "적절한 환자에게 적절한 병용요법을 적절한 암종에서(right patient, right combination, right site)"라는 말들이 들려오지만, IDO 저해제의 실패 이후 누구도 선뜻 이 질문에 답하지 못하고 있는 상황이다. 아직 실제 데이터(real data)를 통해 증명해야할 것이 너무나도 많으며, 밝혀진 것은 거의 없다. 그렇기에 현 시점에서 어느 것이 유망하다고 평가하는 것도 의미가 없어 보인다. 인사이트의 에파카도스타트도 임상1/2상 결과로는 흑색종 환자에서 병용투여에 따른 반응률이 60%에 이르면서 매우 고무적인 반응률을 보였으나, 대규모 환자를 대상으로 하는 임상3상으로 가면서 대조군과 유의미한 차이가 없어졌기 때문이다.

다만 긍정적인 결과가 도출된 몇가지 임상결과가 있다. 현재까지 PD-1/L1 약물과 병용투여 임상 건을 살펴봤을 때 흥미롭게도 가장 높은 반응률을 보이는 조합은 기존의 화학치료제와의 조합이다. 머크(MSD)는 KEYNOTE-407, KEYNOTE-021, KEYNOTE-189 임상3상에서 비소세포폐암의 세부 암종에서 기존의 화학치료제와 키트루다를 병용투여함에 따른 임상적 유효성을 입증해 규제당국의 승인을 앞두고 있다.

다음으로 선천성 면역인자를 활성화하는 약물의 병용투여 임상에서도 우수한 결과가 도출되고 있다. 대표적인 예로 항암바이러스가 있다. 유일하게 FDA 승인을 받은 암젠의 임리직(Imlygic)의 경우 진행성 흑색종(advanced melanoma)에서 임리직과 키트루다 병용투여에서도 시너지 효과를 확인했다. 키트루다 단독투여시에는 흑색종 환자에서 용량에 따라 5~6%의 완전관해율, 32~33%의 전체반응율을 보였다면 병용투여시에는 완전관해율이 24%, 전체반응률이 57%까지 나타났다. 올해 2월 머크가 3억9400만달러에 호주 Viralytics를 인수키로 결정한 계기도 우수한 임상1b상 결과였다. 총 23명의 IIIB기, IIIC기 혹은 IV기의 흑색종 환자에 Cavatak과 키트루다를 병용투여했을 때 전체 반응률(overall response rate, CR+PR)은 61%, 질병통제률(disease control rate, CR+PR+SD)은 78.3%에 이르렀다. 임리직 보다 우수한 결과였다.

항암바이러스가 흑색종이 아닌 약이 없는 재발성 악성뇌종양(Recurrent malignant glioma)을 치료할 가능성을 보여주는 임상결과도 연이어 발표되고 있다. 엠디앤더슨(MD Anderson Cancer Center) 연구팀이 재발성 악성뇌종양 환자를 대상으로 진행한 항암바이러스 'DNX-2401'의 임상1상 결과가 최근 발표됐다. 항암바이러스를 종양내 단일투여한 환자군(N=25)에서 20%의 환자가 3년이상 생존했다는 임상결과다. 재발성 악성뇌종양 환자의 중간생존기간이 6개월에 불과하다고 알려진 암종이다. 듀크대학 연구팀의 약독화 폴리오 바이러스도 교모세포종을 대상으로 한 임상1상 결과에서 24명 환자 중 24% 환자가 24개월, 3명의 환자가 36개월 후에도 생존한 효과를 확인했다.

최근에는 T세포, NK세포 등 면역세포를 활성화하는 선천성면역인자인 인터루킨 연구개발이 본격적으로 시작되고 있다. 올해 면역항암제 분야에서 가장 주목을 끌었던 글로벌 딜은 단연 Nektar Therapeutics와 BMS의 병용투여 파트너십 계약으로 최대 36억달러를 지급하는 딜이었다. 단일 약물에 대한 파트너십으로 역대 최대규모였다. BMS가 산 약물은 IL-2 수용체의 β chain인 CD122 작용제인 'NKTR-214'로 지난해말 발표한 임상1/2상 데이터에서 흑색종, 신장암, 비소세포폐암 등의 고형암종에 따라 객관적반응률(ORR)이 64~75%에 달했다. Nektar 딜에 이어 면역세포를 일깨우는 인터루킨계열 후보물질로 IL-10, IL-15, IL-12 등 연구에 박차가 가해지고 있다.

그러나 어디까지나 모두 가능성이 있는 후보물질일 뿐이다. 현재는 대규모 임상결과를 바탕으로 병용투여의 시너지 효과를 판단하는 수 밖에 없다. 2018년에 결과가 도출되는 병용투여 임상과 관련해서는 EvaluatePharma가 지난해말 출간한 'EP Vantage 2018 Preview(2017.11)' 자료를 참조해보면 된다.

더 큰 시장성을 위한 세가지 전략

그러면 실패 리스크를 조금이라도 낮출 수 있는 방법은 없을까? 세가지 전략을 제시되고 있다. 첫번째 전략은 역시나 바이오마커다. 키트루다가 선례를 보여줬다. 지난해 미국식품의약국(FDA)은 최초로 바이오마커를 기반으로 약물을 승인한 것. 암종에 상관없이 종양에 MSI-H 또는 dMMR 유전자변이형을 가진 환자를 대상으로 키트투다를 투약한다. 최근에는 종양변이부담(TMB)을 기준으로 환자를 선별한 긍정적인 면역항암제 임상결과가 나오면서, TMB가 유력한 후보로 부상하고 있다. 이는 다른 면역항암제 약물로도 확대될 수 있는 개념이다. 병용투여 임상에서도 병용조합에 반응할 환자를 특정 약물기전에 근거해 미리 스크리닝하는 것이다. 그 예로 ICOS 항체의 병용투여에서 실패한 Jounce는 말초혈액내에 CD4 ICOS high T세포 subset을 바이오마커로 제시했으며, 최근 HDAC1 저해제인 '엔티노스태트(entinostat)'와 키트루다 병용투여에서 저조한 결과를 얻은 Syndax Pharmaceuticals도 단핵구 수치(monocyte level)를 바이오마커로 제시하고 있다.

▲이벨류에이트 보고서 참조

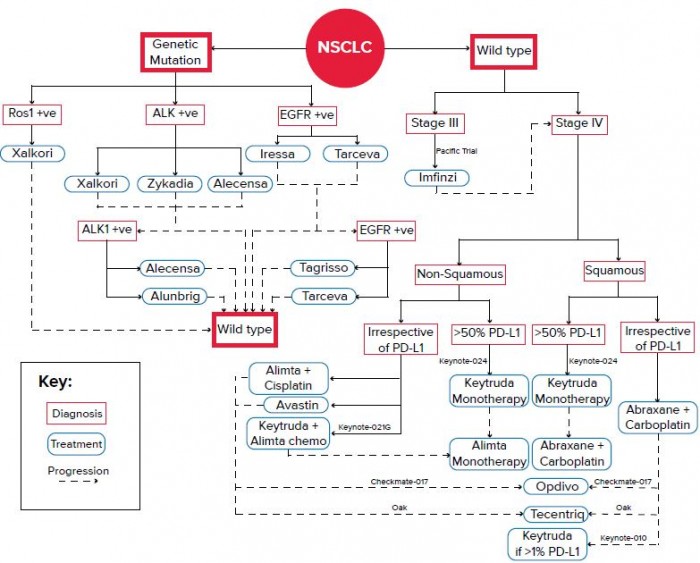

두번째 전략은 작용기전에 따라 암종/단계를 세분화해 타깃하는 전략이다. 물론 이 경우도 바이오마커가 중요해진다. 최근 분자표지를 근거로 한 암진단이 보편화되면서 암은 점점 'fragmentation'되고 있다. 그 예로 이전엔 비소페소폐암이 병기에 따라 I~IV기로 나뉘었다면 이제는 암조직에 발현하는 바이오마커에 따라 EGFR+, ALK+ 유전적 변이형과 변이가 없는 non-squamous(37.4%), Squamous(28.8%)로 구별된다. 변이가 없는 비소세포폐암 III~IV 이상 환자에 투약되는 약은 1차치료제부터 4차치료제까지 나뉘어 각각에 대한 승인을 받아야 된다. 이 경우도 면역관문억제제의 약물개발 전략에 따라 PD-L1 발현정도 혹은 PD-L1 발현과 무관하게 약물을 투여하게 된다. 즉 바이오마커를 기반으로 분자진단에 근거해 약물의 적절한 포지셔닝이 필요한 것. 현재 시판되거나 혹은 곧 시판될 약물과의 경쟁구도도 고려해야 된다. 그 예로 키트루다가 비소세포폐암 환자에서 1차 치료제로 승인받으면서 후발주자들은 키트루다 저항성/재발성 환자와 1차 치료제인 키트루다와 경쟁할 전략을 고민해야되는 시점에 왔다.

이러한 접근법을 생각해봐야 하는 이유로 현재 암종에 따라 병용투여 약물의 반응률에 큰 차이가 나기 때문이다. 예를 들어 VEGF 약물과 PD-1/L1 항체의 병용투여는 신장암에서 반응률이 높으며, 선천성면역 인자 및 CTLA4와 PD-1/L1 항체의 병용투여는 흑색종에서 우수한 효능을 나타내고 있다. 췌장암에서는 면역세포가 암조직에 들어오지 못하게 막는 장벽을 형성하는 스트로마(stromal)가 분비하는 TGF-β를 타깃하는 방법이 주목되고 있다. 실제 PD-L1과 TGF-β를 이중타깃하는 항체인 'M7824'는 임상에서 시너지효과를 입증하고 있는 단계다.

마지막으로는 PD-1/L1 약물투여에 따른 후천적인 저항성을 획득한 환자군에 대한 고민이 필요한 시점이다. PD-1/L1 비반응자(non-responder)와는 구별되는 개념이다. 쉽게 말하면 PD-1/L1 약물에 혜택을 보다 내성이 생긴 재발환자다. 아직 연구가 거의 이뤄지지 않은 부분으로 반응률을 올리는 것 외에 반응 지속기간을 늘리기 위한 접근법이다. 환자 상태에 따라 PD-1/L1에 추가적인 약물을 병용투여하는 접근방법이 가능하다.

면역항암제 연구는 더 이뤄져야 한다. 어떻게 보면 PD-1/L1은 임상에서 어느 순간 효능이 입증되면서 병용투여에 가속도가 붙기 시작한 것이다. 그러나 다행히도 이러한 '과학적 증명'에 대한 산업의 니즈는 거꾸로 학계로 이어지고 있다. 향후 5년 내에 큰 진전이 생길 수 있을 것이라 기대하는 이유다.

RECENT COMMENT