검색결과 리스트

글

http://news.mt.co.kr/mtview.php?no=2018062116321687235&MS_P

집자주찰리 멍거의 20년간 강연과대화가 수록된 ‘가난한 찰리의 연감’(Poor Charlie'sAlmanack, 2005)을 통해 투자철학의 정수를 살펴봅니다.

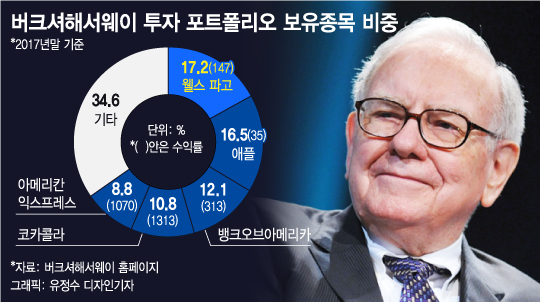

하지만 대부분의 기관투자자들은 정반대로 행동한다. 이들은 명문 경영대학원 MBA졸업생을 많이 채용하면 S&P 500지수 내 모든 종목을 분석할 수 있고 자신들이 시장을 이길 수 있다고 믿는다. 불가능한 일이다. 멍거는 과도한 분산투자를 말도 안되는 소리라고 일축하며 광범위한 분산투자로는 절대로 높은 수익률을 올릴 수 없다고 말한다. 실제로 버크셔해서웨이의 투자 포트폴리오는 소수 종목에 집중되어 있다. 2017년 말 기준버크셔해서웨이의 보유금액 상위 5개 기업이 전체 포트폴리오에서 차지하는 금액비중은 65.4%에 달했다. 웰스파고(17.2%), 애플(16.5%), 뱅크오브아메리카(12.1%), 코카콜라(10.8%), 아메리칸익스프레스(8.8%) 순이다. 웰스파고에 118억 달러, 애플에 209억 달러를 투자하는 등 버크셔해서웨이는 일단 투자를 결정하면 단번에 수백억 달러를 투자한다. 2008년 워런 버핏이 분산투자에 대한 질문을 받았을 때, 자신감 넘치는 투자 전문가에게는 분산투자 대신 과감한 집중투자를 권하겠다고 답했다. 최고로 좋은 투자 종목이 있는 데도 20번째로 좋은 투자 종목에 투자하는 건 어리석다는 얘기다. 멍거도 버크셔해서웨이 최고의 투자 15개를 제외하면 버크셔는 아주 평범한 투자성적 밖에 올리지 못했을 것이라고 말했다. 버핏은 멍거와 자신은 '똘똘한' 5개 종목에 주로 투자했다며 지금도 운용자금이 크지 않으면 5개 종목에 80%, 한 종목에 최대 25%까지 투자할 것이라고 말했다. 실제로 1964년 버핏은 운용자금의 40%에 달하는 1300만 달러를 샐러드유 스캔들로 주가가 급락한 아메리칸익스프레스에 투자한 적이 있다. 당시 아메리칸익스프레스보다 더 좋은 투자기회가 없었기 때문이다. 곤경에 빠졌던 아메리칸익스프레스는 채권자들과 피해배상 문제가 해결되면서 단 기간에 주가가 5배 넘게 뛰어 올랐다. 기회가 오면 과감하게 집중투자해서 수익을 올리는 버핏의 면모를 잘 보여주는 사례다. 멍거와 버핏이 집중투자를 강조하는 이유는 지나친 분산투자로 수익률이 낮아지는 걸 막기 위해서다. 그런데 반대로 일반 투자자들은 지나친 집중투자, 속칭 몰빵으로 손실을 보는 경우가 부지기수다. 지나친 분산투자도 수익률에 부정적인 영향을 끼치지만, 몰빵의 폐해는 더 크다. 한 종목에 올인한 경우, 하한가를 맞으면 하루에 30%의 손실을 보게 된다(미수를 안 했다는 가정 하에서다). 30% 손실을 보면, 43%의 수익을 올려야만 원금을 회복할 수 있다. 사실상 원금 회복이 어렵다. 수익률의 지나친 변동폭을 줄이기 위해서는 투자 종목 수를 적어도 4개 이상으로 늘려야 한다. 4개 종목이 되면 연 수익률의 표준편차가 29.7%로 한 종목에만 투자했을 때(49.2%)보다 19.5%포인트 하락한다. 그리고 10개 종목으로 늘렸을 때의 표준편차(23.9%)와 비교해도 큰 차이가 없다. 멍거가 말한 것처럼 높은 수익을 올리기 위해서 집중 투자는 필수다. 하지만 예측 불가능한 개별 기업 리스크로 인한 손실 가능성을 줄이려면 4개 종목 이상에 투자해야 한다. 워런 버핏이 5개 종목 이상에 투자한다고 말한 것과 같은 논리다. |

'경제뉴스' 카테고리의 다른 글

| "삼성바이오로직스, 고의 회계위반…검찰 고발" (0) | 2018.07.13 |

|---|---|

| SK 美엠팩 지분 100% 인수 (0) | 2018.07.12 |

| 면역항암제 '옵디보' 중국서 첫 허가...약가에 관심집중 키트루다 이외 토종제약사 개발 면역관문억제제 진입 앞둬…가격경쟁 예고 (0) | 2018.06.25 |

| 美FDA, 키트루다·티쎈트릭 방광암 적응증 제한 연구결과 반영...PD-L1 발현율 고려해야 (0) | 2018.06.25 |

| 기사본문 머니투데이 주식투자 성공을 이끄는 '올바른 기질'이란 (0) | 2018.06.19 |

RECENT COMMENT