검색결과 리스트

글

http://biospectator.com/view/news_view.php?varAtcId=5474

바이오스펙테이터 김성민 기자

[바이오스펙테이터 창간 2주년]CAR-T 시장에서 팔리는 약이 되기 위해선? 동종유래(allogenic) CAR-T의 출현 배경과 현재 어디까지 왔나, 중국의 빠른 성장 주목하지 않을 수 없는 이유

CAR-T(chimeric antigen receptor T cells)에 대한 관심이 그 어느때보다 뜨겁다. 항암제분야에서 2017년은 'CAR-T의 해'라고 해도 과언이 아니었다. 최근 2~3년간 CAR-T에 대한 관심은 폭발적으로 증가해왔고, CAR-T의 장점을 강화하고 단점을 보완할 새로운 신기술에 대한 아이디어들이 쏟아져나왔다. 현재 CAR-T 치료제는 혈액암을 넘어, 다음 단계로 넘어가기 위한 새로운 돌파구(breakthrough)를 찾아야 되는 과제를 안고 있다.

현재 CAR-T의 개발 방향은 크게 두가지로 나뉜다. 첫째 한계를 극복하기 위한 '아이디어'에 대한 투자다. 90% 반응률을 보이는 혁신적인 혈액암 치료제를 넘어, 업계는 더 안전한 약물 또는 고형암에서도 작동하는 약물을 만들기 위해 막대한 자금을 투자하고 있다. 유전자조작 기술을 통해 CAR-T의 활성을 on/off하는 스위치를 만들거나 다양한 항원을 인지하는 플랫폼을 개발하는 등 번뜩이는 아이디어가 몇천억원 규모에 팔리고 있다. 그러나 승자는 누가 될지는 그 누구도 예측할 수 없는 상황이다.

CAR-T의 두번째 개발 방향은 비용을 낮추는 것이다. CAR-T가 아무리 좋은 효능을 갖고 있더라도 시장에서 팔리지 않으면 지속될 수 없다. 그 예로 최초의 유전자치료제인 uniQure의 '글리베라(Glybera)'는 총 110만유로(약 15억원)에 달하는 치료가격 때문에 2012년에 출시된 후 5년만에 시장에서 철수했다. 혁신적이지만 사업적으로는 실패한 신약이다. 현재 출시된 2가지 CAR-T를 보면 1회 투여가격이 노바티스의 킴리아는 47만5000달러, 길리어드의 예스카르타는 37만3000달러. 그런데 이 비용이 전부가 아니다. 최근 월스트리트 저널에 따르면 한명의 환자가 실제 CAR-T 치료제를 투여받기 위해 드는 비용은 총 100만달러 수준이다. 한화로 계산하면 10억원에 달하는 비용이다. 상황이 이렇다보니 보험회사도 선뜻 나서지 못하고 있으며, 보험적용도 불투명한 실정이다. FDA 산하의 미국 메디케어 및 메디케이드 서비스센터(CMS)만이 최근 선별적으로 보험을 지급하겠다고 밝혔다. 문제는 병원에서도 CAR-T 치료를 도입할 큰 동기가 없다는 것이다. CAR-T는 계속적으로 환자를 모니터링해야하며 숙련된 전문의가 필요하다. 들어가는 시간과 인력에 비해 얻는 이득이 크지않다. 상업적으로 성공하기 위해서는 여러가지 조건이 충족되어야 한다.

이 시점에서 CAR-T를 개발하고 또 임상을 진행하고 있다고 가정해 볼 때 그 약은 블록버스터 약물이 될 수 있을까? 이러한 질문에 누구도 선뜻 대답하지 못하고 있다. 일반적으로 블록버스터라고 하면 1년에 최소 10억달러 이상의 매출액을 올리는 약물이다. 올해 킴리아 예상 매출액은 1억5900만달러며, 2020년 전체 CAR-T 시장규모 5억6300만 달러(6010억원)다. 깊은 고민이 필요한 시점이다.

CAR-T, "one shot cure"

CAR-T 치료제가 잠재력을 가진 가장 큰 이유는 이전의 항암제와는 달리 치료에 가까운 약물(curative therapy)이라는 점에 있다. 마땅한 대안이 없는 악성 고형암 적응증에서 패러다임을 완전히 바꿔 놓았다.

최근 과학기술 발전에 따라 CAR-T와 같은 curative therapy가 시장에 속속 등장하고 있다. 그러나 혁신적인 치료효능을 갖고 있다고 해서 모두 상업적으로 성공하는 것은 아니다. 또 상업적으로 성공했다고 해도 예상치못한 일도 생긴다. 그 예로 길리어드의 혁신적인 C형간염(HCV)인 하보니가 있다. C형간염이 치료가 어려운 만성질환이라는 개념을 완전히 바꿔놓은 혁신신약이었다. 길리어드는 FDA로부터 2013년 소발디, 2014년에 하보니를 승인받았다. 시장의 미충족수요군을 겨냥한 소발디와 하보니는 단숨에 블록버스터로 성장했으며, 하보니를 예로들면 2016년 90억8000만 달러로 글로벌 상위 매출액 2위로 이름을 올렸다.

하지만 지난 몇년간 길리어드의 C형간염 치료제 매출은 감소하는 추세를 보였다. 하보니는 2015년에는 전년대비 48.78%, 2016년는 24.04%의 감소율을 보였다. 그 원인에는 여러가지가 있지만, 아이러니하게도 두 약물의 출현으로 C형간염의 완치율이 높아지고 보균자(carriers)가 줄어들면서 시장자체 규모가 감소한 것이 근본적인 이유였다. 이에 길리어드는 감염질환(infectious disease)를 넘어 새로운 먹거리를 찾아 항암분야로 눈을 돌리게 됐고, 그 대상으로 CAR-T 선두주자인 카이트파마를 선택한 것이다.

그러면 curative therapy는 어떻게 성공적으로 시장을 형성해나갈 수 있을까? 이들 약물군이 블록버스터 약물이 될수 있는 전략은 크게 2가지. 혈우병 치료제 혹은 암질환이 대표적인 예다. 혈우병A는 완치 가능한 질환이다. 지속적으로 주 2~3회에 혈액응고 인자만 넣어준다는 가정하에서다. 혈우병 치료제가 큰 시장성을 형성할 수 있는 근본적인 이유는 고가의 치료제를 계속 맞아야 된다는 점에 있다. 그 예로 샤이어의 '애드베이트(Advate)'는 지난해 22억800만달러의 매출액을 올렸으며 총 시장규모는 8조원에 달한다. curative therapy가 블록버스터 약물로 등극하는 첫번째 전략이다.

두번째는 암질환, 혹은 최근 첫 치료제가 승인받은 척수성근위축증(SMA, spinal muscular atrophy)에서 가능성이 있다. 이들 질환의 공통점은 뭘까? 매년 환자가 발생한다는 점. NIH에 따르면 올해 미국에서만 173만5350명이 암으로 진단받을 것으로 예상된다. SMA 발병빈도는 6000~1만명 중 1명으로 미국에서 매년 400명의 환자가 발병하며, 미국내 총 환자수는 9000명으로 추산된다.

여기서 CAR-T의 시장성을 가늠해보자. 항암제 분야에서 니치시장을 공략한다고 했을 때 그 숫자는 최소 5000~2만명 수준이 돼야 시장을 형성할 수 있다. 킴리아는 재발/불응성 B세포 급성 림프구성백혈병(ALL)를 가진 어린이 및 젊은 성인에 투여되는 치료제다. 킴리아는 이번달 미만성거대세포림프종(DLBCL)에서 추가 적응증을 승인받았다. 반면 예스카르트는 악성 비호지킨림프종에서 DLBCL, 원발성종격동B세포림프종(PMBCL), 변형 여포림프종(TFL) 치료제다.

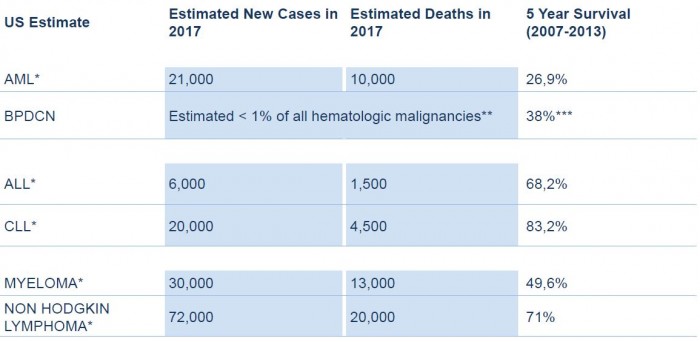

▲NIH 산하의 NCI의 발표를 바탕으로 만든 Celletics의 혈액암 환자 추정치

미국 국립암연구소(NCI, National Cancer Institute)에 따르면 매년 ALL 환자는 6000명, 비호지킨림프종 환자는 7만2000명의 환자가 발병한다. CD19 이후 가장 핫한 BCMA CAR-T(다발성골수종(MM) 적응증 타깃)은 매년 3만명의 환자가 발생한다. 그러나 여전히 CAR-T가 블록버스터 약물이 되기엔 큰 허들이 있다. 천문학적 가격과 접근성이다. 누가 100만달러에 달하는 비용을 지불할까?

Allogenic CAR-T 개념이 등장하는 배경

대안이 없는 것이 아니다. 현재 CAR-T 치료제는 모두 '다른 제품'이다. 환자에 따라 맞춤제작을 하기 때문이다. 그런데 만약 대량생산해 하나의 제품으로 팔 수 있다면? 허무맹랑한 이야기가 아니다. 자신이 아닌 다른사람으로부터(혹은 다른 source) 만든 동종유래(allogenic) CAR-T 치료제가 출현하고 있다. CAR-T 치료제가 하나의 제품으로서 탄생하는 것이다.

CAR-T 치료제가 산업에서 주목받은 지는 5년이 채 안됐다. 사실상 CAR-T가 처음 주목받은 시점은 2014년으로 Stephan A. Grupp박사가 치료제가 없는 재발성, 난치성 급성 림프구성 백혈병(ALL)에서 CD19 CAR-T를 3명의 환자에 투여했을때 90%의 완전관해 반응을 확인하면서다.

그리고 최근 1년 사이에 CAR-T 분야는 급격하게 변하고 있다는 것을 체감할 수 있다. 항암제 시장을 바꿔놓고 있는 CAR-T의 1년내 마일스톤을 짚어보면 큰 이정표로 2개의 약물이 최초로 승인받았다. 딜(Deal)로는 길리어드가 카이트파마를 119억달러로 인수한 것. 길리어드는 이어서 차세대 CAR-T 조작기술을 보유한 Cell Design Labs을 인수했다. 글로벌 파마도 CAR-T 치료제에 동참하기 시작했다. J&J, 셀젠, 화이자 등. 본격적인 상업화에 따라 이제 CAR-T는 바이오테크가 아닌 빅파마의 경쟁으로 발전하고 있다.

▲CAR-T 마일스톤, 바이오스펙테이터 제작

그중 최근 일어난 두개의 딜을 주목할 필요가 있다. 새로운 흐름이다. 실제 약을 팔아야하는 입장에 있는 두 선두주자인 길리어드와 상가모의 협력(2월)과 화이자-셀레틱스-Allogen의 협력(4월)이다. 이들은 공통적으로 동종유래 CAR-T 개발에 나서기 위해 파트너십을 체결키로 졀정했다. 이밖에도 주노(셀진), 노바티스, CRISPR Therapeutics, Poseida Therapeutics, Adaptimmune 등도 동종유래 CAR-T 프로그램을 구축하고 있다.

CAR-T 블록버스터 약물이 되기 위해선

특정 상품이 시장에서 팔리기 위해서는 생산자-제품-소비자의 입장을 반영하는 3가지 개념을 고려해야 된다. 제품의 가치(value), 생산자가 제품을 만드는데 드는 비용(cost), 소비자가 제품을 사는 가격(price)다. 이러한 관점에서 본다면 소비자 입장에서 현 CAR-T 치료제는 over-value돼 있다. 환자 맞춤형이다 보니 제작비용이 비싸지고 생산자는 자연스럽게 이윤을 내기 위해서 가격이 비싸지게 된다. 또 혁신신약이다 보니 막대한 R&D 자금도 비용에 반영됐기에 가격은 더 높아지게 된다. 즉 현재는 고비용(R&D 비용)→고가의 제품→(거의 모든 소비자가 인식하기에) 천문학적인 CAR-T 치료제가 탄생하게 되는 것이다.

결과적으로 1회 투여에 킴리아는 47만5000달러, 예스카르타는 37만3000달러라는 천문학적인 가격이 산출된다. 의학적 미충족수요군을 해결하는 약임에는 분명하지만 천문학적인 비용으로 실제 약이 필요한 환자에 실질적인 옵션이 되지 못하는 것. 대부분의 환자에겐 '그림의 떡'인 셈이다. 그 예로 올해 1분기 킴리아의 매출액은 1200만달러(약 130억원)으로 애초 예상했던 수치의 4분의 1에 못미치는 금액이다. 원론적으로 CAR-T가 시장에 침투하기 위해서 제작비용이 낮아져야하는 이유다.

CAR-T 생산이 상업화에 걸림돌이 되는 이유는 또 있다. 환자 투약까지 걸리는 시간이다. 환자의 T세포를 모아 투약가능한 형태까지 만들기 위해 노바티스 '킴리아'는 평균 22일, 길리어드 '예스카르타'는 17일이 소요된다. 이마저도 몇군데 생산시설에 국한돼 있다. 생산과정에서 제조 성공률도 중요한 이슈인데 임상시험 진행시 킴리아는 97%, 예스카르타는 99%의 성공률을 보였다. 높은 수치로 보일수도 있지만 97%라하면 100명의 환자중 3명에는 예정된 일정에 약물을 공급하지 못하는 것. 투약대상이 시일을 다투는 악성혈액암 환자라는 점을 고려하면 해결해야 할 중요한 문제다. 그런데 동종유래 CAR-T는 기성품과 같은 개념의 'off-the-shelf' 제품으로 환자에 바로 투약이 가능하다.

이밖에도 환자별로 CAR-T를 제작하면 같은 프로토콜 및 제품 평가기준을 쓰더라도 환자상태에 따라 실제 만들어지는 CAR-T 제품에는 편차가 있다. 동일한 항암효능을 기대하기 힘든 이유다. 그런데 동종유래 CAR-T를 사용하게 되면 같은 제품에 대한 항암효능을 평가할 수 있다는 장점이 있다.

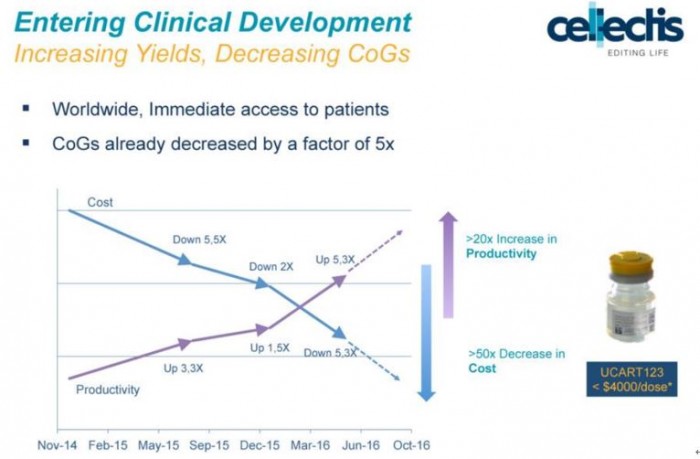

Cellectis "1회 투약비용 4억~5억원→1.5억원으로", 전략은?

동종유래 CAR-T 선두주자인 셀레틱스(Celletics)는 올해초에 열린 JP모건 헬스케어컨퍼런스에서 2014년12월과 2016년10월을 비교했을 때 생산성은 20배가 증가했으며 이에 따라 비용을 1/50로 낮췄다고 발표했다. 1년10개월 만의 진보다. 이에 근거에 추산해 셀레틱스는 한번의 공여자로부터 출발한 cGMP 공정에서 100개 이상의 제품이 생산가능하며, 1도즈(dose) 당 4000달러 이하로 생산비용을 낮추는 것이 가능하다고 제시했다. 셀레틱스는 CAR-T 치료제의 가격이 현재 면역항암제 평균치까지 내려갈 수 있다고 밝혔다. 약 1억5000달러 이하의 가격선을 제시했다.

▲Celletics JPM 2018에서 발표한 UCART 예상 비용 추정근거

셀레틱스를 포함해 길리어드, 화이자, 주노(셀진) 등이 동종유래 CAR-T에 눈을 돌리게 된 배경에는 유전자 편집기술의 발전이 있다. 최근에는 3세대 유전자가위인 CRISPR까지 가세하면서 유전자 편집기술은 더 쉽고, 빠르고, 정확하며, 높은 효율을 보여주고 있다. 또 하나의 패러다임의 변화가 시작되고 있다.

현재 동종유래 CAR-T 제작에 사용되는 유전자가위의 종류는 다양하다. 길리어드는 상가모의 1세대 유전자가위기술인 '징크핑거뉴클레아제(ZFN, Zinc finger nuclease)'를 이용하기 위해 계약금으로 1억5000만달러, 향후 마일스톤으로 최대 30억1000만달러를 지급하는 계약을 체결했다. 반면 셀레틱스는 2세대 유전자가위인 탈렌(TALEN)을 이용해 동종유래 CAR-T 시리즈인 ‘UCART’ 프로그램을 구축하고 있다. 그 예로 CD19 타깃하는 UCART의 경우 셀레틱스는 T세포 수용체인 TRAC, CD52를 제거했다. TRAC를 제거함으로써 TCRα-TCRβ 발현을 억제해 GvHD의 위험을 최소화하며, 조혈모세포이식(stem cell transplantation)시 투여했던 CD52 항체인 알렘투주맙(alemtuzumab)에 의한 억제를 피하기 위해 CD52를 없앴다. UCART19는 73%의 완전관해(CR)를 나타냈으며 6개월이 된 시점에서 재발율은 25%로 알려져 있으며, 가장 우려했던 동종이식에 따른 부작용인 이식편대숙주질환(GvHD, graft versus host disease)도 없었다.

그외 3세대 유전자가위인 CRISPR을 이용한 바이오테크로는 CRISPR Therapeutics, Poseida Therapeutics가 본격적으로 'off-the-shelf' CAR-T 개발에 나서고 있다.

"Game changer" 중국 CAR-T, 시사하는 바는?

마지막으로 얘기할 주제는 중국이다. 지난해 한해동안 중국에서 100억달러 규모의 자금이 바이오테크에 투자됐다. 그중에서도 투자가 집중되는 분야는 CAR-T로, 이제 CAR-T를 얘기할 때 중국을 빼놓을 수 없게 됐다. 중국은 이미 임상건수에서 미국을 따라잡고 있다. 골드만삭스(Goldman Sachs)의 Salveen Richter 분석가에 따르면 2018년 2월을 기준으로 미국은 164건, 중국은 153건의 CAR-T 임상이 진행되고 있다. 매우 빠른 추격속도다. 이어서 유럽은 73건, 그외 지역은 56건으로 집계됐다. 미국을 제외한 나머지 지역보다 중국에서 진행되는 CAR-T 임상건수가 더 많은 셈이다.

기술적인 측면에서도 미국을 따라잡고 있다. 이러한 경향을 잘 대변하는 예로 J&J가 CAR-T 분야에 뛰어들기 위해 파트너십을 맺은 회사는 중국 난징레전드다. 난징레전드는 지난해 미국임상종양학회(ASCO)에서 다크호스로 등장해 업계를 깜짝 놀라게했던 회사다. 글로벌 학회에서 중국의 존재감을 드러낸 이벤트였다. 당시만 해도 CAR-T 분야에서 카이트파마, 노바티스, 주노 테라퓨틱스, 셀렉틱스 등이 꼽혔고 CD19을 이은 BCMA 타깃에서 선두주자인 블루버드가 임상1상을 진행하는 단계였다. 이러한 상황에서 난징레전드는 19명에서 진행한 BCMA CAR-T 임상 'LCAR-B38M'에서 100% 환자 반응률(ORR)을 확인했다고 발표해 주목받았다. 최근 임상결과에서도 난징레전드는 35명의 환자에 LCAR-B38M을 투여했을 때 94%의 반응률을 확인했다고 밝혔다. 파트너사인 J&J는 같은 디자인의 약물(JNJ-68284528)로 올해말 글로벌 임상1b/2상에 돌입할 예정이다(NCT03548207).

향후 중국에서 CAR-T 분야의 흐름은 미국과는 다른 양상으로 펼쳐질 것으로 보인다. 그 이유는 첫째 중국에서 CAR-T 가격이 낮아질 것으로 예상하기 때문. 단적인 예로 중국의 인건비는 미국과 대비해 6분의 1에 이르는 수준이다. 둘째로 규제측면에서 미국보다 차세대 CAR-T 기술의 임상돌입이 더 빨라질 것으로 보인다. 그 예로 CRISPR 편집한 세포로 암, HIV을 치료하는 임상이 2018년 2월 등록된 건수는 9건, 미국은 1건이다. 중국에선 이미 2016년에 CRISPR로 T세포에서 PD-1을 없앤 후보물질이 임상이 들어갔다. 또한 임상을 진행하기 위한 환자의 수, 최종적으로 치료제를 기다리는 환자의 수는 430만 명으로 미국의 2.5~3배 수준이다.

셋째 중국에는 대규모 자금과 글로벌 수준의 인력이 국내로 들어오면서 진보적인 CAR-T 기술을 팔려고(license-out) 하기보다는 아주 공격적으로 도입하고(license) 있기 때문이다. 향후 CAR-T는 중국 기술로 발전할 것으로 보는 이유다. 대규모 M&A, 미국 바이오테크에 중국자금 유입은 현재진행형이며 향후 더 커질 것으로 예측된다. 마지막으로 중국 CFDA(식품약품감독관리총국)의 제약산업의 선진화를 위한 중국정부의 발빠른 움직임이다. 지난해 중순부터 CFDA는 시스템을 근본적으로 뜯어고치는 개정안을 내고 있다. 향후 중국이 더 주목되는 이유다.

'경제뉴스' 카테고리의 다른 글

| SK 美엠팩 지분 100% 인수 (0) | 2018.07.12 |

|---|---|

| "주식투자, 똘똘한 5개 종목에만 집중하라" (0) | 2018.06.28 |

| 면역항암제 '옵디보' 중국서 첫 허가...약가에 관심집중 키트루다 이외 토종제약사 개발 면역관문억제제 진입 앞둬…가격경쟁 예고 (0) | 2018.06.25 |

| 美FDA, 키트루다·티쎈트릭 방광암 적응증 제한 연구결과 반영...PD-L1 발현율 고려해야 (0) | 2018.06.25 |

| 기사본문 머니투데이 주식투자 성공을 이끄는 '올바른 기질'이란 (0) | 2018.06.19 |

RECENT COMMENT