검색결과 리스트

글

유희원 부광약품 대표 "OCI와 동행, 빅파마 계약 가능성 ↑" US 바이오 참석, 다국적사 달라진 반응 체험…MLR1023 등 R&D 순항

설정

트랙백

댓글

http://www.dailypharm.com/Users/News/NewsView.html?ID=241233

부광약품이 대기업 OCI와 제약바이오 조인트벤처를 설립하는 등 연구개발(R&D)에 속도를 내고 있다. 핵심 R&D 물질은 임상 진전을 앞두고 있다.

애널리스트, 기관투자자 등에 국한된 기업설명회(IR)를 펼쳐오던 부광약품이 28일 개인투자자 대상 첫 IR를 열었다. 회사 경영 상황을 보다 투명하기 알리기 위한 목적이다.

유희원 부광약품 대표가 발표를 맡았다. 유 대표는 OCI와 손을 잡게 된 속내, R&D 물질 경쟁력 등 회사 비전과 경영 전략을 소개했다.

특히 OCI와의 동행(제약바이오 조인트벤처 설립)은 부광약품의 R&D 파이프라인에 날개를 달아줄 터닝포인트로 기대했다. OCI라는 네임밸류에 빅파마들의 반응이 사뭇 달라졌기 때문이다.

빅파마는 신약 개발 기술력은 물론 이를 수행할 수 있는 자금력 등도 기업 가치의 핵심 요소로 꼽는다. OCI는 지난해 3조6316억원의 매출을 올린 대기업이다. 세계 8개국, 32개 사업장 운영, 4727명의 임직원의 글로벌 네트워크를 갖추고 있다.

OCI는 28일 DCRE 분사를 두고 세무당국과 벌이는 5500억원대 행정소송에서 최종 승소했다. OCI는 전체 소송금액의 5분의 1 수준인 965억원만 내도된다는 판결을 받았다. OCI는 법인세 환급예상액 및 환급가산금을 제약바이오 사업에도 사용할 가능성이 높다.

데일리팜은 유 대표의 IR 내용을 일문일답 형식으로 재구성했다.

그는 이화여대 약대 제약학과를 졸업하고 동 대학원에서 약학석사 박사 학위를 받았다. 이후 2년간 미국국립보건원(NIH)에서 박사후과정 연구원을 역임하고 1999년 부광약품에 입사해 2015년 공동대표에 선임됐다. 올초부터 단독 대표를 맡고 있다.

OCI와의 조인트벤처 설립으로 기대할 수 있는 효과는

OCI의 네임밸류다. OCI는 지난해 3조6316억원의 매출을 올린 대기업이다. 부광약품 기술력에 더해진 OCI 자금력은 빅파마들에게 매력 요소로 부각되는 분위기다.

실제 체험도 했다 OCI와 US 바이오를 동행했는데 이전과 반응이 다르다. 예전에는 부광약품이 어떤 회사인지, 제품 개발 능력, 자금력 등을 일일히 설명을 해야 했는데 OCI와 합작 후 믿을만한 회사로 평가받고 있다.

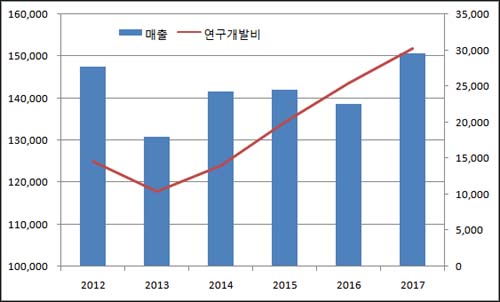

(참고)지난해 말 기준 OCI의 자산 규모는 6조778억원으로 부광약품(2362억원)의 25.7배에 달한다. 작년 OCI의 매출(3조6316억원)과 영업이익(2844억원)은 부광약품(매출 1507억원, 영업이익 77억원)보다 각각 24.1배, 36.9배 많다.

OCI와 합작사 계획은

지적 재산권 있는 R&D 회사를 만드려고 한다. 당장 CMO 사업은 염두에 없다. 바이오시밀러는 늦었다고 생각한다. 시밀러가 아닌 바이오 제품을 하려고 한다. 자금 조달은 내부적으로 양사가 필요한 금액을 일단 지불한다. 2년간 양사에서 각 100억~150억원 정도 내면 될 거 같다. 부광약품도 이정도 능력은 있다. 5년차 이후에 IPO를 생각하고 있다. 투자할 기업은 이미 후보를 정해놨다. US 바이오 등 미팅을 통해 가져온 제품이 잘 되면 향후 늘려나갈 계획이다.

부광약품 R&D 파이프라인은 크게 MLR1023, JM010으로 대표된다. 물질별 경쟁력은

새 기전으로 first in class로 개발중인 당뇨병치료제 MLR1023은 전기 2상을 끝내고 후기 2상 환자를 모집중이다. 내달 환자 등록이 끝날 거 같다. 현재 365명이 등록했고 400명을 채우면 된다. 빠르면 내년초 결과를 얻을 수 있을 거 같다. 적어도 에피퀀시 결과는 선보일 수 있다.

MLR1023은 인슐린 sensitizer로 베타세포가 전혀 손상되지 않는다. 이런 기전은 부광약품 말고 하나 정도 더 있다고 생각한다. 후기 2상은 메트포르민과 애드원 임상이다. 현재까지 안전성 문제는 없고 임상 디자인 역시 글로벌 스탠다드에 맞게 준비돼 해외 진출에 걸림돌이 없다. MLR-1023 라이센싱 계약 후 4년여만에 빠른 개발 성과를 보이고 있다.

JM010의 경쟁력은

파킨슨병은 머리 속에 도파민이 부족한 거다. 몸이 못만드니까 도파민을 먹어야한다. 다만 도파민이 과하면 너무 많이 움직인다. 도파민 억제 약이 필요한데 그게 LID치료제 JM010이다.

LID치료제로 승인된 약물은 아다마스(adamas)의 아만타딘(amantadine)이 유일하다. 그 다음이 부광약으로 보인다. 아만마스는 아만타딘은 미국에서만 2조원을 팔 수 있다고 발표했다. 다만 아만타딘은 부작용이 있다. 환각 증세, 우울증 등 정신계적 부작용이 있어 한계가 있다고 생각한다. JM010은 동물 시험에서 아만타딘보다 뛰어난 효과를 보였다. 도파민 밸런싱도 필요한데 너무 억제하면 파킨슨이 악화된다. JM010은 밸런싱을 잘 이루고 있다. 미국 FDA pre-IND를 준비 중이며 미국 PI는 결정된 상태다. 미국 및 유럽 2상 시험 준비 중이다.

부광약품의 연구개발 자금 확보 전략은

성장 잠재력을 보유한, 그러나 부광약품의 중점분야 외의 생명과학 회사를 투자한다. LSKB, Eyegene, Colucid, Acer, Anterogen, Aurka 등이 그렇다. 일례로 부광약품은 Aurka 투자로 올해 업프론트 약 60억원을 회수하게 되고 마일스톤이 진행되면 추가로 270억원을 받을 수 있어 총 330억원의 투자 수익이 예상된다. 관련 수익은 일라이릴리 (Eli Lilly)가 오르카파마를 업프론트 1.1억달러(약 1172억원)를 포함한 총 5.75억달러(약 6124억원)에 인수하면서 발생했다.

신약 검토 및 파트너링 미팅 현황은

JP Morgan(1월8~10일)에서 해외 제약사 CEO와 7회 파트너링 미팅을 진행했다. 라이선스 아웃 미팅 2회(Eli Lilly 등), 나머지는 라이선스 인(shuttle Pharmaceuticals 등) 미팅이다. Bio US(6월 4~7일)에서는 47회 파트너링 미팅을 가졌다. 라이선스 아웃 미팅 10회(Merck 등), 라이선스 인 미팅 37회(Pierre Fabre 등)다.

'바이오종목 > 부광약품' 카테고리의 다른 글

| '절치부심' 제넥신, 코스닥 시총 '톱10' 넘본다 (0) | 2018.07.09 |

|---|---|

| 부광, '성장동력+자금' 확보...일석이조 오픈이노베이션 OTC, 도입품목, 벤처 투자 등 캐시카우 확보…글로벌 자문단 통해 R&D 속도 (0) | 2018.07.06 |

| 부광약품이 주목받는 이유?…오픈이노베이션 효과 글로벌신약 후보물질 6개, 글로벌 2상 이상 진행도 3개‥"전면엔 유희원 대표가 있다" (0) | 2018.07.05 |

| 부광 당뇨신약 후보 'MLR-1023' 임상 환자모집 완료 (0) | 2018.07.05 |

| 부광 당뇨신약 후보 'MLR-1023' 임상 환자모집 완료 (0) | 2018.07.05 |

RECENT COMMENT